Виды и порядок проведения инвентаризации

Инвентаризация: понятие и цели

Определение 1Инвентаризация – это проверка финансовых обязательств компании, а также ее имущества при помощи сравнения фактических данных с информацией, указанной в бухгалтерском учете.

Инвентаризация является главным способом фактического контроля имущественных средств и ценностей.

Имущество компании: основные средства, товары, финансовые средства, нематериальные активы и т.д.

Рассмотрим, цели проведения инвентаризации:

- определение фактического количества собственного или несобственного (но числящегося на балансе организации) имущества с целью обеспечения его сохранности и определения неучтенных ценностей;

- выявление фактического количества материально-производственных ресурсов, которые были задействованы в процессе производства;

- определение недостач и излишков;

- определение корректности ведения бухучета в оценке имущества и финансовых обязательств;

- определение корректности следования порядкам содержания товарно-материальных ценностей, денежных средств, а также эксплуатации основных средств.

Виды инвентаризации

Основываясь на особенностях деятельности и целях проведения инвентаризации, каждая компания выбирает разные виды инвентаризации.

Один из способов классификации инвентаризации – периодичность проведения. Здесь можно выделить два вида: плановая и внеплановая инвентаризация. Рассмотрим каждый вид подробно.

Определение 2Плановая инвентаризация – это вид инвентаризации, который проходит согласно плану контрольно-ревизионных работ ревизионной комиссии или внутреннего аудита, а также в соответствии с учетной политикой предприятия. Также плановая инвентаризация может быть проведена согласно законодательству.

Замечание 1Инвентаризация, которая проводится ежегодно перед составлением годового отчета, относится к плановой инвентаризации.

Определение 3Внеплановая инвентаризация

–это вид инвентаризации, осуществление которых не отражается ни в учетной политике компании, ни в плане контрольно-ревизионных работ.Такую инвентаризацию еще называют внезапной. Проводят внеплановую инвентаризацию либо сотрудники аудиторских компании при осуществлении внешнего аудита, либо внутренние ревизоры, которые входят в состав ревизионной комиссии, либо инвентаризационная комиссия предприятия, основной целью которой является обнаружение факт

zaochnik.com

Виды инвентаризаций

Классификация инветаризаций

1. По обязательности.

Обязательные — проводится в обязательном порядке в соответствии с законодательством РФ;

Инициативные — проводится по решению руководителя;

По периодичности.

Плановые — проводится в установленные порядком проведения инвентаризации сроки;

Внеплановые — проводится по решению руководителя организации вне утвержденного плана для обеспечения дополнительного контроля над сохранностью отдельных видов имущества, либо если необходимость ее проведения предусмотрена законодательством;

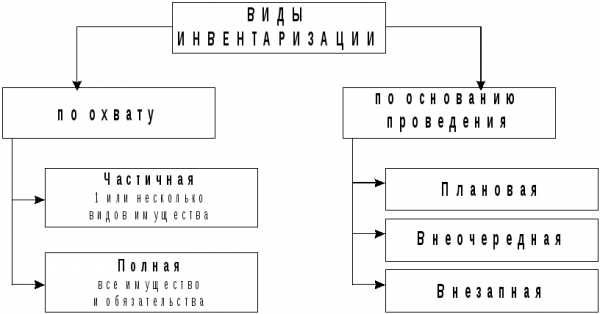

3.По степени охвата.

Полная — инвентаризации подвергаются все объекты имущества и обязательств;

Частичная — проверке подлежит один или несколько видов имущества и обязательств

4.По методу проведения.

Натуральная — состоит в непосредственном наблюдении объектов и определении их количества путем подсчета, взвешивания, обмера и т.п.

Документальная — состоит в проверке документального подтверждения наличия объектов.

Порядок проведения инвентаризации определяется организацией самостоятельно, за исключением случаев, когда проведение инвентаризации является обязательным. Согласно пункту 2 статьи 12 Закона №129-ФЗ:

«Проведение инвентаризации обязательно:

при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

перед составлением годовой бухгалтерской отчетности;

при смене материально ответственных лиц;

при выявлении фактов хищения, злоупотребления или порчи имущества;

в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

при реорганизации или ликвидации организации;

в других случаях, предусмотренных законодательством Российской Федерации.»

Порядок проведения инвентаризации в организации оформляется в виде приложения к приказу об учетной политике. Данный порядок включает в себя график проведения плановых и внеплановых инвентаризаций (в том числе обязательных) в отчетном году, даты их проведения, перечень имущества и обязательств, проверяемых при каждой инвентаризации.

Плановые инвентаризации проводятся в заранее установленные сроки, внеплановые (внезапные) инвентаризации проводятся неожиданно для материально ответственного лица, чтобы установить наличие товарно-материальных ценностей. Сроки проведения внеплановых инвентаризаций не должны быть известны материально ответственным лицам. Внеплановые инвентаризации могут проводиться как по решению руководителя организации, так и по требованию следственных и контрольных органов.

Организация самостоятельно решает вопросы проведения полной или частичной (выборочной) инвентаризации и отражает это в приказе по учетной политике исходя из требований действующего законодательства.

Полная инвентаризация охватывает все без исключения виды имущества и финансовых обязательств организации общественного питания, а частичная (выборочная) инвентаризация — один или несколько видов имущества и обязательств, например, только денежные средства, продукты питания (сырье), товары и прочее.

Выборочная инвентаризация наличия товарно-материальных ценностей может проводиться в случаях обнаружения нарушения порядка и сроков проведения инвентаризации, а также в случаях установления фактов списания материальных ценностей по незаконным операциям или неправильно оформленным документам. В период между инвентаризациями в организациях общественного питания рекомендуется систематически проводить выборочные инвентаризации товарно-материальных ценностей в местах их хранения и переработки.

Организация самостоятельно должна решить, в какие сроки будет производиться инвентаризация соответствующих активов и пассивов баланса, а также других объектов, числящихся на забалансовых счетах.

Обратите внимание!

Порядок проведения инвентаризаций составляют таким образом, чтобы проверка наличия ценностей не влияла на нормальную работу организации общественного питания.

Инвентаризация имущества и обязательств проводится в обязательном порядке и в полном объеме перед составлением годовой бухгалтерской отчетности (но не ранее 1 октября отчетного года), кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года.

Кроме того, для некоторых видов имущества установлены иные сроки проведения инвентаризации. Согласно пункту 27 Приказа Минфина Российской Федерации от 29 июля 1998 года №34н «Об утверждении положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» инвентаризация может проводиться для основных средств — один раз в три года; для библиотечных фондов — один раз в пять лет.

Кроме того, данным бухгалтерским документом разрешено организациям, расположенным в районах Крайнего Севера и приравненных к ним местностях, проводить инвентаризацию товаров, сырья и материалов в периоды их наименьших остатков.

ОБЩИЕ ПРАВИЛА ПРОВЕДЕНИЯ ИНВЕНТАРИЗАЦИИ

Порядок проведения инвентаризации и отражение в учете ее результатов регулируется Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными Приказом Минфина Российской Федерации от 13 июня 1995 года №49 «Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств».

Для документального оформления проведения инвентаризации и отражения ее результатов в бухгалтерском учете организации применяются типовые унифицированные формы первичной учетной документации, утвержденные Постановлением Госкомстата России от 18 августа 1998 года №88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации».

Для проведения инвентаризации руководитель организации общественного питания издает приказ по форме №ИНВ-22:

ПРИКАЗ

(ПОСТАНОВЛЕНИЕ, РАСПОРЯЖЕНИЕ)

О ПРОВЕДЕНИИ ИНВЕНТАРИЗАЦИИ

Для проведения инвентаризации _________________________________________ ___________________________________________________________________________ назначается рабочая инвентаризационная комиссия в составе:

Председатель комиссии _________ ______________________________________

должность фамилия, имя, отчество

Члены комиссии: _________ ______________________________________

должность фамилия, имя, отчество

_________ ______________________________________

должность фамилия, имя, отчество

_________ ______________________________________

должность фамилия, имя, отчество

Инвентаризации подлежит ____________________________________________

наименование имущества, обязательства

К инвентаризации приступить «__» __________ ____ года.

И окончить «__» __________ ____ года.

Причина инвентаризации ______________________________________________

контрольная проверка, смена материально-ответственных лиц, переоценка и так далее.

Материалы по инвентаризации сдать в бухгалтерию __________________________

не позднее «__» _________ ____ года.

Руководитель __________ _______ _________________________________

должность подпись расшифровка подписи

Обратите внимание!

Участие материально ответственных лиц при проведении инвентаризации обязательно!

Данный приказ регистрируют в Журнале учета и контроля за выполнением приказов о проведении инвентаризации (унифицированная форма №ИНВ –23).

Приказ о проведении инвентаризации готовится, как правило, не менее чем за 10 дней до наступления срока проведения инвентаризации.

Для проведения инвентаризаций в организации создаются инвентаризационные комиссии. Это могут быть постоянно действующая инвентаризационная комиссия, рабочая комиссия, разовая комиссия.

— Постоянно действующая, в организационно-контрольные функции которой входит проведение плановых инвентаризаций, а также выборочных инвентаризаций и контрольных проверок в межинвентаризационный период.

В течение года, в межинвентаризационный период, в организациях с большой номенклатурой учитываемых ценностей, могут проводиться выборочные инвентаризации материальных ценностей в местах их хранения и переработки.

— Рабочие комиссии, которые непосредственно проводят плановые инвентаризации материальных ценностей и денежных средств в местах их хранения, участвуют в определении результатов инвентаризации. Рабочие инвентаризационные комиссии обычно создаются при большом объеме работ или территориальной разобщенности имущества для одновременного проведения инвентаризации имущества и финансовых обязательств. Рекомендуется утверждать рабочие комиссии на весь отчетный год с возложением на них обязанностей по проведению разовых инвентаризаций.

— Разовые комиссии — в каждом конкретном случае состав комиссии утверждается руководителем организации при проведении инвентаризации по мере необходимости — по проверке и выборочной инвентаризации.

Персональный состав постоянно действующих и рабочих инвентаризационных комиссий утверждается руководителем организации в приказе об инвентаризации. В нем же конкретизируется состав имущества, подлежащего инвентаризации, причины инвентаризации (контрольная проверка, смена материально ответственного лица, переоценка и др.), определяются порядок и сроки проведения инвентаризации, и назначается председатель инвентаризационной комиссии.

Вещественная и документальная проверка фактического наличия имущества и обязательств проводится инвентаризационной комиссией коллегиально. Существенное правило для всех инвентаризаций:

Обратите внимание!

Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительным.

Как правило, для проведения инвентаризации в организации, оказывающей услуги общественного питания, создается постоянно действующая инвентаризационная комиссия. При малом объеме работ и наличии в организации ревизионной комиссии проведение инвентаризаций допускается возлагать на нее. В том случае, если объем работ велик, и одной комиссии с ним не справиться, то создается несколько рабочих инвентаризационных комиссий.

До проведения инвентаризации важно убедиться, что в организации четко организовано складское хозяйство и контрольно-пропускная система. Для этого инвентаризационной комиссии рекомендуется проверить следующие факты:

1) осуществляется ли охрана территории организации, оборудованы ли помещения пожарно-охранной сигнализацией;

2) заключены ли фактически и правильно ли оформлены договоры о полной индивидуальной или бригадной материальной ответственности с работниками, которым переданы ценности для сохранения и использования;

3) соответствуют ли должности материально ответственных лиц утвержденному перечню должностей и работ, замещаемых и выполняемых работниками, с которыми организацией могут заключаться письменные договоры о полной материальной ответственности;

4) созданы ли материально ответственным лицам условия для обеспечения сохранности материальных ценностей, имеются ли закрываемые складские помещения, шкафы, сейфы, емкости для хранения ценностей;

5) оснащены ли места хранения материальных ценностей необходимыми измерительными приборами;

6) существует ли контроль над порядком вывоза ценностей из организации и выдачей доверенностей на их получение;

7) хранятся ли товарно-материальные ценности, принадлежащие третьим лицам, отдельно;

8) назначена ли приказом руководителя постоянно действующая комиссия для проверки сохранности материальных ценностей.

Руководитель организации должен обеспечить условия для полной и точной проверки фактического наличия имущества в установленные сроки; предоставить работников, мерную тару и инвентарь для перемеривания, взвешивания, перемещения грузов, измерительные и контрольные приборы.

Бухгалтерия распечатывает инвентаризационные описи, не заполняя графу «По данным бухгалтерского учета», по объектам и структурным подразделениям, подлежащим инвентаризации в количестве не менее двух экземпляров. Подготовленные инвентаризационные описи раздаются всем материально ответственным лицам для заполнения графы «Фактическое наличие» с указанием сроков заполнения.

Материально ответственное лицо перед проведением инвентаризации должно подготовить все материальные ценности (рассортировать), оформить все приходные и расходные документы.

Комиссия проводит подготовительную работу, предшествующую подсчету остатков материальных ценностей:

— опломбирует помещения, в которых находятся материальные ценности;

— проверяет весы, мерную тару;

— получает от материально ответственных лиц отчет со всеми документами, подтверждающими движение товарно-материальных ценностей и денежных средств, а также расписку следующего содержания:

Образец

РАСПИСКА

К началу проведения инвентаризации все расходные и приходные документы на товарно-материальные ценности сданы в бухгалтерию и все товарно-материальные ценности, поступившие на мою (нашу) ответственность, приняты к учету, а выбывшие списаны в расход.

Материально ответственное (ые) лицо (а):

____________________ ________________

(должность) (подпись)

____________________ ________________

(должность) (подпись)

Аналогичные расписки дают и лица, имеющие подотчетные суммы на приобретение (или доверенности на получение) имущества. Таким образом, полнота передачи первичных документов подтверждается расписками материально ответственных лиц, а также расписками держателей подотчетных сумм или доверенностей на получение материальных ценностей.

Обратите внимание!

Согласно Закону о бухгалтерском учете, если в организации отсутствует материально ответственное лицо, то им является руководитель организации.

Подготовительные мероприятия к проведению инвентаризации заключаются еще и в разработке внутренних нормативных документов — правил, инструкций, распоряжений, регламентирующих деятельность комиссий на каждом этапе проведения инвентаризации. В указанных внутренних документах, необходимо отразить конкретную методику проведения инвентаризации с учетом специфики деятельности данной организации, соответствующие описания действий членов рабочих комиссий при проверке наличия и состояния отдельных объектов, порядок получения подтверждений учетных данных контрагентами организации — поставщиками, покупателями, банками, налоговыми органами, порядок урегулирования претензий к работе инвентаризационных комиссий, типовые формы необходимых первичных учетных документов (не предусмотренные соответствующим постановлением Госкомстата России) для оформления результатов инвентаризации, разработанные и утвержденные организацией самостоятельно.

Председатель комиссии до начала проведения инвентаризации визирует все предоставленные приходные и расходные документы, приложенные к реестрам (отчетам), с указанием «до инвентаризации на «___» (дата)», что является для бухгалтерии основанием для определения остатков имущества к началу инвентаризации по учетным данным.

Обратите внимание!

Грубейшей ошибкой является заполнение инвентаризационных описей со слов материально ответственных лиц.

Если материальные ценности хранятся на нескольких складах, то желательно, чтобы инвентаризация всех ценностей проводилась одновременно. Кроме того, должен быть обеспечен контроль над поступлением и выбытием материальных ценностей во время проведения инвентаризации. В тех случаях, когда можно остановить приемку (выдачу) товарно-материальных ценностей на складах во время инвентаризации, это должно быть сделано.

Товарно-материальные ценности, поступающие во время инвентаризации, принимаются материально ответственными лицами в присутствии членов инвентаризационной комиссии, приходуются по реестру или товарному отчету после инвентаризации и заносятся в отдельную опись под наименованием «Товарно-материальные ценности, поступившие во время инвентаризации». В описи указываются дата поступления, наименование поставщика, дата и номер приходного документа, наименование товара, количество, цена и сумма. Одновременно на приходном документе за подписью председателя инвентаризационной комиссии (или по его поручению — члена комиссии) делается отметка «После инвентаризации» со ссылкой на дату описи, на которую записаны эти ценности.

При длительном проведении инвентаризации в исключительных случаях и только с письменного разрешения руководителя и главного бухгалтера организации в процессе инвентаризации товарно-материальные ценности могут отпускаться материально ответственными лицами в присутствии членов инвентаризационной комиссии. Эти ценности заносятся в отдельную опись под наименованием «Товарно-материальные ценности, отпущенные во время инвентаризации». Оформляется опись по аналогии с документами на товарно-материальные ценности, поступившие во время инвентаризации. В расходных документах делается отметка за подписью председателя инвентаризационной комиссии или по его поручению, члена комиссии.

Если инвентаризация имущества проводится в течение нескольких дней, то помещения, где хранятся материальные ценности, по окончании работы при уходе инвентаризационной комиссии должны быть опечатаны. Во время перерывов в работе инвентаризационной комиссии (в обеденный перерыв, в ночное время, по другим причинам) описи должны храниться в ящике (шкафу, сейфе) в закрытом помещении, где проводится инвентаризация.

В любом случае на дату проведения инвентаризации должно быть известно учетное количество и стоимость инвентаризуемых ценностей. Как показывает практика, это условие зачастую не выполняется, что является грубым нарушением норм учета, поскольку позволяет манипулировать учетными регистрами, зная количество ценностей, имевшихся в наличии на дату проведения инвентаризации.

После осуществления всех необходимых подготовительных мероприятий производится опись имущества и обязательств, то есть их вещественная и документальная проверки.

Обратите внимание!

Проведение описи имущества и обязательств начинают с получения последнего на момент инвентаризации товарного отчета со всеми документами, отчета о движении денежных средств и расписки от материально ответственного лица.

Члены инвентаризационной комиссии пересчитывают (взвешивают, обмеривают) в присутствии материально ответственных лиц имущество и составляют инвентаризационные описи. Вещественная и документальная проверки осуществляются, как правило, сплошным методом, то есть пересчитываются абсолютно все ценности. Это процесс достаточно трудоемкий, но действующие нормативные документы позволяют применять упрощенные способы инвентаризации лишь в очень немногих случаях. В частности, если продукты и товары хранятся в неповрежденной упаковке поставщика, их количество определяется на основании данных об этих материальных ценностях по спецификации или маркировке, имеющейся на упаковке, а также на основании накладных и счетов-фактур. При этом обязательно на выбор проверяется часть таких товарно-материальных ценностей. Если выборочной проверкой будут установлены расхождения между фактическим наличием и данными, показанными в спецификациях или маркировке поставщиков, рабочая инвентаризационная комиссия обязана провести полную проверку фактического наличия таких материальных ценностей.

Если проводится инвентаризация большого количества весовых товаров, один из членов инвентаризационной комиссии и материально ответственное лицо раздельно ведут ведомости отвесов. В конце рабочего дня или по окончании взвешивания данные этих ведомостей сличают, и выверенный итог вносят в опись. Акты обмеров, технические расчеты и ведомости отвесов прилагают к результатам проверки.

После проверки фактического наличия материальных ценностей составляются акты инвентаризации и инвентаризационные описи. Причем основной формой первичной документации для учета результатов вещественной инвентаризации является инвентаризационная опись, а для учета документальной инвентаризации — акт инвентаризации.

Формы инвентаризационных описей и актов инвентаризации утверждены постановлением Госкомстата России от 18 августа 1998 года №88:

Наименование документа Номер формы

Инвентаризационная опись основных средств ИНВ-1

Инвентаризационная опись нематериальных активов ИНВ –1а

Инвентаризационная опись товарно-материальных ценностей ИНВ -3

Акт инвентаризации товарно-материальных ценностей отгруженных ИНВ-4

Инвентаризационная опись товарно-материальных ценностей, принятых наответственное хранение ИНВ-5

Акт инвентаризации товарно-материальных ценностей, находящихся в пути ИНВ -6

Акт инвентаризации драгоценных металлов и изделий из них ИНВ-8

Инвентаризационная опись драгоценных металлов, содержащихся в деталях, полуфабрикатах, сборочных единицах (узлах), оборудовании, приборах и других изделиях ИНВ-8а

Акт инвентаризации драгоценных камней, природных алмазов и изделий из них ИНВ-9

Акт инвентаризации незаконченных ремонтов основных средств ИНВ -10

Акт инвентаризации расходов будущих периодов ИНВ-11

Акт инвентаризации наличных денежных средств ИНВ-15

Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности ИНВ-15

Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами ИНВ-17

Указанные инвентаризационные описи и акты инвентаризации, составленные по соответствующим типовым унифицированным формам, являются первичными учетными документами. Инвентаризационные описи можно заполнять как от руки, так и с использованием компьютера. Но в любом случае они должны быть заполнены четко и ясно, без помарок и подчисток.

В инвентаризационных описях указывают наименования проверяемых ценностей и объектов, а также их количество в единицах измерения, принятых в учете. На каждой странице описи указывается прописью число наименований материальных ценностей и их количество. При заполнении соответствующих граф инвентаризационных описей и актов инвентаризации указывается денежная оценка каждого вида имущества и обязательств по данным первичных документов и регистров бухгалтерского учета.

Обратите внимание!

Ошибки исправляются во всех экземплярах описей следующим образом: неправильные записи зачеркиваются и над ними проставляются правильные цифры.

Исправления должны быть согласованы со всеми членами инвентаризационной комиссии и материально ответственными лицами и подписываются ими. В инвентаризационных описях и актах инвентаризации недопустимо оставлять незаполненные строки. На последней странице инвентаризационной описи делается отметка о проверке цен и подсчете итогов за подписями лиц, производивших проверку. Инвентаризационные описи подписывают все члены инвентаризационной комиссии и материально ответственные лица. В конце описи материально ответственные лица должны расписаться, подтверждая факт проведения проверки в их присутствии, отсутствие каких-либо претензий к членам комиссии, а также принятие перечисленного в описи имущества на ответственное хранение.

Если инвентаризация имущества проводится в связи со сменой материально ответственных лиц, то работник, принявший имущество, расписывается в инвентаризационной описи в получении, а сдавший — в сдаче этого имущества.

На имущество, находящееся на ответственном хранении, арендованное или полученное для переработки, составляются отдельные описи.

После инвентаризации материально ответственные лица могут обнаружить ошибки в инвентаризационных описях. В этом случае они должны немедленно (до открытия склада) заявить об этом председателю комиссии. Инвентаризационная комиссия осуществляет проверку указанных фактов и в случае их подтверждения производит исправление выявленных ошибок в установленном порядке.

Затем производится сравнение данных учета и данных инвентаризации и составляется сличительная ведомость.

СОСТАВЛЕНИЕ СЛИЧИТЕЛЬНЫХ ВЕДОМОСТЕЙ ПО ИНВЕНТАРИЗАЦИИ

В случае выявления расхождений фактических данных, полученных в процессе инвентаризации с данными бухгалтерского учета, составляются сличительные ведомости типовых форм: «Сличительная ведомость результатов инвентаризации основных средств» — форма №ИНВ-18 и «Сличительная ведомость результатов инвентаризации товарно-материальных ценностей» – форма №ИНВ-19. В конце отчетного года результаты всех проведенных инвентаризаций обобщаются в ведомости учета результатов, выявленных инвентаризацией – форма №ИНВ-26.

До составления сличительных ведомостей и определения результатов инвентаризации бухгалтерия организации должна тщательно проверить правильность всех подсчетов, приведенных в инвентаризационных описях. Затем полученные сведения заносятся в сличительные ведомости, в которых проводится сравнение фактических сведений с данными бухгалтерских документов. Обнаруженные расхождения фиксируются в проекте акта инвентаризации, к которому прилагается бухгалтерская справка с указанием возможных направлений списания выявленных недостач: на хищения, стихийные бедствия, порчу при хранении вследствие халатности виновных лиц.

При составлении сличительных ведомостей необходимо учитывать пересортицу товарно-материальных ценностей (неправильный учет товаров одного сорта в составе другого сорта), суммовые разницы, образовавшиеся в результате пересортицы. Необходимо также произвести списание потерь в пределах норм естественной убыли.

Суммы излишков и недостач товарно-материальных ценностей в сличительных ведомостях указываются в соответствии с их оценкой в бухгалтерском учете.

Для оформления результатов инвентаризации могут применяться единые регистры, в которых объединены показатели инвентаризационных описей и сличительных ведомостей. На ценности, не принадлежащие организации, но числящиеся в бухгалтерском учете (находящиеся на ответственном хранении, арендованные, полученные для переработки), составляются отдельные сличительные ведомости. Владельцам ценностей предоставляется справка о результатах инвентаризации с приложением копии инвентаризационной описи.

Сличительные ведомости могут быть составлены как с использованием компьютера и другой оргтехники, так и вручную.

ОТРАЖЕНИЕ РЕЗУЛЬТАТОВ ИНВЕНТАРИЗАЦИИ В УЧЕТЕ

Результаты инвентаризации рассматриваются на заседании инвентаризационной комиссии. Инвентаризационная комиссия должна выявить причины, которыми обусловлена необходимость внесения уточняющих записей в регистры бухгалтерского учета, и предложить способы отражения в учете результатов инвентаризации. Инвентаризационная комиссия устанавливает, имеются ли в организации лица, несущие материальную ответственность за сохранность ценностей, определяет размер этой ответственности, анализирует возможные способы истребования сомнительной дебиторской задолженности (путем перевода долга, бартерных операций). Составляется специальная опись для объектов, не пригодных к дальнейшей эксплуатации и не подлежащих восстановлению, с указанием времени ввода в эксплуатацию и причин непригодности (порча, полный износ), а также предложений источников списания этих объектов.

Инвентаризационная комиссия выявляет причины недостач и излишков. По фактам образования излишков или недостач необходимо получить подробные объяснения от материально ответственных лиц.

Заседание инвентаризационной комиссии оформляется протоколом, в котором фиксируются выводы, решения и предложения по результатам проведенной инвентаризации, проверки состояния складского хозяйства и обеспечения сохранности товарно-материальных ценностей. Кроме того, в протоколе приводятся сведения о производственных запасах, пришедших в негодность, с указанием причин порчи и виновных в этом лиц. На заседании инвентаризационной комиссии утверждается заключительный акт инвентаризации.

Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются в порядке, предусмотренном действующими нормативными документами.

Результаты инвентаризации должны быть отражены в учете и отчетности того месяца, в котором инвентаризация была закончена, а результаты годовой инвентаризации – в годовом бухгалтерском отчете организации.

По результатам инвентаризации составляются бухгалтерские проводки:

Корреспонденция счетов Содержание операции

Дебет Кредит

41 «Товары» 91 субсчет «Прочие доходы» Учтены излишки товаров

В том случае, если организация общественного питания отражает учет сырья по цене приобретения на счете 10 «Материалы», то при выявлении излишков сырья используется проводка:

Корреспонденция счетов Содержание операции

Дебет Кредит

10 «Материалы» 91 субсчет «Прочие доходы» Выявлены излишки сырья в кладовой

94 «Недостачи и потери от порчи ценностей» 41 «Товары» Отражена в учете недостача товаров

Аналогичная проводка используется и по сырью.

В соответствии с действующим налоговым законодательством, а именно статьей 250 НК РФ установлено, что при исчислении налога на прибыль стоимость излишков товарно-материальных ценностей, выявленных в результате инвентаризации, относится к внереализационным доходам.

studfiles.net

20. Основные виды инвентаризаций.

Виды инвентаризаций можно представить в виде таблицы:

Критерий | Вид инвентаризации | Отличительные особенности инвентаризации |

По обязательности проведения | Обязательная | Проводится в обязательном порядке в соответствии с законодательством Российской Федерации |

Инициативная | Проводится по решению руководителя | |

По периодичности | Плановая | Проводится в установленные порядком проведения инвентаризации сроки (относятся и ежегодные инвентаризации, проводимые перед составлением годового отчета) |

Внеплановая | Проводится по решению руководителя организации вне утвержденного плана для обеспечения дополнительного контроля над сохранностью отдельных видов имущества, либо необходимость ее проведения предусмотрена законодательством (проводятся неожиданно для материально-ответственного лица) | |

По степени охвата | Полная | Инвентаризации подвергаются все объекты имущества и обязательств |

Частичная | Проверке подлежит один или несколько видов имущества и обязательств | |

По методу проведения | Натуральная | Состоит в непосредственном наблюдении объектов и определении их количества путем подсчета, взвешивания, обмера и тому подобное |

Документальная | Состоит в проверке документального подтверждения наличия объектов |

Организация самостоятельно решает вопросы проведения полной или частичной (выборочной) инвентаризации и отражает это в приказе по учетной политике исходя из требований действующего законодательства.

Полная инвентаризация охватывает все без исключения виды имущества и финансовых обязательств организации, а частичная (выборочная) — один или несколько видов имущества и обязательств, например, только денежные средства, сырье и материалы, товары и тому подобное.

Выборочная инвентаризация наличия товарно-материальных ценностей может проводиться в случаях обнаружения нарушения порядка и сроков проведения инвентаризации, а также установления фактов списания материальных ценностей по незаконным операциям или неправильно оформленным документам.

№21. Оценка и её влияние на достоверность информации.

Ст 11 ф3 129

Один их элементов метода бухучета, который представляет собой способ денежного измерения имущества или обязательств организации.

Оценка может устанавливаться по первоначальной стоимости, по остаточной стоимости, восстановительной, рыночной стоимости

Первоначальная стоимость актива или обязательства — сумма всех расходов на его приобретение до момента перевода объекта в эксплуатацию.

Остаточная стоимость представляет собой разницу между первоначальной стоимостью и суммой начисленных амортизаций.

Восстановительной (модернизация) затраты предприятия по воспроизводству

Рыночной ( при установление рыночной оценки для недвижимости делается дополнительная проводка)

Оценка имущества и обязательств, а также хозяйственных процессов ведется в валюте, действующей на территории Российской Федерации, т. е. в рублях. Если имущество и обязательства выражены в иностранной валюте, то осуществляется пересчет в рубли по курсу ЦБ РФ на дату совершениям хозяйственной операции.

Оценке подлежат следующие объекты бухгалтерского учета:

—основные средства;

—нематериальные активы;

—производственно-материальные запасы;

—готовая продукция;

—товары;

—финансовые вложения (краткосрочные и долгосрочные). Основополагающими принципами, определяющими правильность оценки имущества и обязательств, являются реальность и единство.

Реальность оценки заключается в объективности соответствия стоимостной оценки отдельных объектов бухгалтерского учета их фактической величине. Для этого необходимо точное определение (калькулирование) фактической себестоимости сырья и материалов, незавершенного производства и готовой продукции.

Неправильное исчисление реальной оценки отдельных объектов учета дает искажение в интерпретации фактов экономических событий, что может привести к принятию неэффективных управленческих решений.

№22 Калькуляция как элемент метода бухгалтерского учета.

Калькуляция – способ определения собственности единицы продукции на основе данных б\у.

Затраты на производство любого вида продукции подразделяется на прямые и косвенные.

Прямые затраты – это затраты направленные непосредственно на производство и реализацию конкретной продукции (сырье, з/п работников, амортизация оборудования).

Косвенные затраты имеют общехозяйственный характер и относят ко всем видам продукции (Аренда, реклама, з/п администрации, охрана, амортизация оборудования несвязанного с производством и недвижимости).

Эти затраты распределены между видами выпускаемой з/п пропорционально коэффициенту, выбранному самой организацией и зафиксированному в учетной политике.

Этими коэффициентами могут быть: объем выпускаемой продукции, выручка от реализации отдельных видов продукции, численность работников цехов и др.)

Состав затрат, включаемых в себестоимость продукции определяется в соответствии с положениями гл. 25 НК РФ.

studfiles.net

40. Понятие инвентаризации, её цели и задачи. Виды инвентаризаций. Объекты учета, подлежащие инвентаризации, сроки проведения и случаи обязательного проведения инвентаризации

Это проверка наличия и состояния материальных ценностей (основных и оборотных фондов) в натуре, а также денежных средств, остатков средств на счёте в банке и остальных расчётов с дебиторами и кредиторами.

Выборочная инвентаризация — инвентаризация, которая проводится на отдельных участках производства или при проверке работы материально ответственных лиц.

Виды:

Инвентаризация основных фондов — система учетных мероприятий для определения количества, состава и состояния основных фондов предприятия на определенный момент.

Инвентаризация товарных запасов — полная перепись товаров в торговом предприятии, проводимая специальной комиссией.

Периодическая инвентаризация — система периодического учета запасов компании.

Полная инвентаризация — проверка всех видов имущества предприятия. Полная инвентаризация проводится в конце года перед составлением годового отчета, а также при полной документальной ревизии, по требованию финансовых и следственных органов.

Частичная инвентаризация — инвентаризация, которая проводится один раз в год для каждого объекта.

Плановая инвентаризация – инвентаризация, проводящаяся в соответствии с установленным графиком, например, перед составлением годового отчета, а внеплановая (внезапная) — по мере необходимости (смена материально-ответственных лиц, стихийные бедствия, хищения, требования аудитора, судебных органов и т.д.).

Цели:

— выявления фактического наличия имущества

— сопоставление фактического наличия имеющихся данных с бух учетом

— проверка полноты отражения в учете обязательств

Задачи:

-проверка реальной стоимости учтенных на балансе товарно-материальных ценностей, сумм денежных средств в кассе, на

расчетном, валютном и других счетах, денежных средств в пути,

незавершенного производства, расходов будущих периодов, резервов

предстоящих расходов и платежей, дебиторской и кредиторской задолженности и других статей баланса.

-контроль за сохранностью этих средств

путем сопоставления фактического наличия с данными бухгалтерского учета;

-выявление товарно-материальных ценностей, частично потерявших свое

первоначальное качество, не отвечающих стандартам качества, техническим

условиям и т. п.;

-выявление сверхнормативных и неиспользуемых

материальных ценностей с целью последующей реализации;

-проверка и соблюдения правил и условий хранения материальных ценностей и денежных средств, а также правил содержания и эксплуатации машин, оборудования и других основных средств;

Объекты:

В случаях, когда проведение инвентаризации обязательно, ее объектами должны стать:

— все имущество, принадлежащее предприятию и числящееся у него на балансе, в том числе имущество, которое находится вне территории предприятия;

— денежные средства, денежные документы, финансовые вложения;

— расходы будущих периодов;

— резервы предстоящих платежей;

— расчеты.

Иными словами, инвентаризации подлежат все активы предприятия, а также его обязательства. Кроме того, должны быть проинвентаризированы производственные запасы и другие виды имущества, не принадлежащие предприятию, но числящиеся в его бухгалтерском учете на забалансовых счетах, в частности:

— имущество, находящееся на ответственном хранении;

— основные средства, полученные в оперативную аренду;

— материалы и сырье, поступившие в переработку.

При этом необходимо учитывать специфику того или иного вида активов, так как она обуславливает особенности проведения инвентаризации и оформления ее результатов.

Сроки проведения обязательной инвентаризации

В соответствии с п. 3 Инструкции по инвентаризации обязательная инвентаризация проводится в следующие сроки:

— перед составлением годовой бухгалтерской отчетности — в период с 1 октября по 31 декабря;

— зданий, сооружений и других недвижимых объектов основных фондов инвентаризация может проводиться один раз в три года, а библиотечных фондов – один раз в пять лет;

— при смене материально ответственных лиц инвентаризация проводится по состоянию на дату приема–передачи дел;

— при установлении фактов хищений или злоупотреблений, порчи ценностей инвентаризация проводится по состоянию на дату установления таких фактов;

— в случае стихийного бедствия, техногенных аварий и т. п. инвентаризация проводится по состоянию на дату окончания указанных явлений;

— при передаче предприятий и их структурных подразделений инвентаризация проводится на дату передачи.

41. Порядок проведения инвентаризации товаров, в т.ч. лекарственных препаратов, подлежащих предметно-количественному учету, и оформления описных листов. Документальное оформление результатов инвентаризации.

Последовательность инвентаризации

О том, как проводить инвентаризацию и как оформить ее результаты, подробно описано в Методических указаниях по инвентаризации имущества и финансовых обязательств[4]. Результаты инвентаризации будут признаны действительными только в том случае, если соблюдена процедура ее проведения.

Инвентаризация имущества осуществляется по его местонахождению и материально ответственному лицу. Важно помнить о том, что если при ее проведении отсутствует хотя бы один член комиссии, результаты инвентаризации будут признаны недействительными. Кроме того, еще одним обязательным условием является присутствие при проверке фактического наличия имущества материально ответственных лиц.

При коллективной (бригадной) материальной ответственности инвентаризация проводится с обязательным участием бригадира или его заместителя и членов бригады, работающих на момент начала инвентаризации.

Процедура проведения инвентаризации слагается из нескольких этапов. Этап первый – подготовительный. Он включает в себя следующие мероприятия:

– подготовку приказа о проведении инвентаризации;

– формирование инвентаризационной комиссии;

– определение сроков проведения и видов инвентаризуемого имущества;

– получение расписок от материально ответственных лиц и т.д.

Второй этап – взвешивание, обмеривание, подсчет, выявление и проверка фактического наличия имущества и обязательств, а также составление инвентаризационных описей. Третий этап – это сопоставление данных инвентаризационных описей с данными бухгалтерского учета: выявляются расхождения, составляются сличительные ведомости и определяются причины расхождений.

И наконец заключительный этап – оформление результатов инвентаризации. На этом этапе данные бухгалтерского учета приводятся в соответствие с результатами инвентаризации, лица, виновные в неправильном учете имущества, привлекаются к административной ответственности.

Предприятия розничной и оптово-розничной торговли, а также склады (базы) разрешается закрывать для проведения инвентаризации основных средств, товарно-материальных ценностей, денежных средств и расчетов на срок не более трех дней.

studfiles.net

Виды инвентаризации | Современный предприниматель

Каждая структура, как коммерческая, так и некоммерческая, имеет в распоряжении материальные ценности. С целью обеспечения их сохранности требуется осуществлять периодическую проверку фактического наличия и состояния объектов, то есть проводить инвентаризацию. Рассмотрим, что представляет собой инвентаризация – определение, а также какие существуют виды инвентаризации имущества и обязательств организации.

Понятие инвентаризации

В соответствии с отечественной нормативно-правовой базой под инвентаризацией подразумевается проведение оценки фактического наличия и состояния имущества компании на конкретную дату методом сравнения реальных данных и данных, представленных в бухгалтерском учете фирмы.

Осуществление ревизионных мероприятий главным образом закреплено в таком бухгалтерском документе, как Федеральный закон № 402-ФЗ от 06.12.11 г. «О бухгалтерском учете», который определяет требования к этой процедуре. Закона об инвентаризации имущества, как такового, нет. Помимо закона о бухучете, необходимость в контрольных мероприятиях установлена приказом Министерства Финансов № 49 от 13.06.95 г.

Виды инвентаризации

Существует множество критериев, позволяющих классифицировать виды инвентаризационных мероприятий: по обязательности проведения, объемам, степени охвата, назначению.

В том случае, если речь идет о законодательно закрепленном требовании проводить ревизию имущества, такую инвентаризацию принято называть обязательной. В некоторых случаях инвентаризация на предприятии проводится по инициативе руководителя фирмы – такая ревизия называется инициативной.

В зависимости от того, насколько значительно количество ценностей, подлежащих проверке, различают полную и частичную инвентаризацию. Исходя из названия понятно, что при частичной проверке инвентаризации подлежат только определенные группы имущества, тогда как полная ревизия по своей сути является годовой инвентаризацией и предполагает тотальный контроль над ценностями (в большинстве случаев осуществляется такая инвентаризация перед составлением годовой бухгалтерской отчетности).

По степени охвата, то есть по масштабности проведения, различают сплошную и выборочную проверку. Сплошная ревизия осуществляется на территории компании в целом, во всех имеющихся подразделениях, тогда как выборочная затрагивает определенную номенклатуру материальных объектов (например, относящихся к ведению конкретного материально-ответственного работника фирмы).

По своему назначению ревизии могут быть плановыми и внеплановыми. Плановые инвентаризации по своей сути должны проводиться в соответствии с утвержденным в компании графиком, подписанным директором фирмы, определяющим периодичность проведения контрольных мероприятий. Если номенклатуры немного, инвентаризацию можно проводить раз в год. Для больших объемов инвентаризация проводится чаще, к примеру, раз в квартал.

Для внеплановых проверок характерна внезапность осуществления. На практике такие ревизии чаще всего осуществляются, если у руководства возникли сомнения в честности ответственных лиц, выявлении случаев хищения или повреждения ценностей в стихийных бедствиях.

Кто проводит инвентаризацию в организации

Проведение ревизии должно осуществляться специально созданной комиссией, утвержденной руководителем фирмы. Комиссия выступает в качестве постоянно действующего органа. Ее участники являются представителями разных подразделений фирмы: управленческого аппарата, отдела бухгалтерии, аудиторов. Отправной точкой при проведении ревизии является издание приказа руководителем о необходимости проведения инвентаризации, который определяет период осуществления контроля, а также перечень инвентаризируемых объектов.

Инвентаризация на предприятии состоит из нескольких этапов:

- Подготовительный – издание приказа, создание комиссии;

- Этап непосредственной проверки – проведение мероприятий по установлению фактического наличия материальных ценностей на территории фирмы, формирование описей, сравнение фактического наличия с учетными данными, выявление расхождений и поиск причин, их вызвавших;

- Заключительный этап – предполагает необходимость документального оформления полученных результатов.

Проведение инвентаризации на производстве является неотъемлемой частью контроля над сохранностью ценностей компании.

spmag.ru

2.2. Виды инвентаризации

Все проводимые на предприятии инвентаризации делятся по ряду признаков.

В зависимости от полноты охвата имущества инвентаризации бывают полные и частичные.

Полная инвентаризация охватывает все имущество и финансовые обязательства предприятия, она является весьма трудоемкой работой и поэтому проводится один раз в год, обычно перед составлением годового отчета по состоянию на первое января или на дату, близкую к концу отчетного года.

Частичная инвентаризация охватывает какой-либо один вид средств предприятия, например, только денежные средства в кассе или только материалы на определенном складе. Она должна проводится систематически в течение года, так как обеспечивает сохранность имущества предприятия, дисциплинирует материально ответственных лиц, позволяет своевременно скрыть нарушения, злоупотребления и факты хищения. Там, где материально ответственные лица чувствуют жесткий контроль за своей работой со стороны работников бухгалтерской службы, вероятность злоупотреблений и фактов хищений сводится к минимуму.

Сплошная инвентаризация охватывает проверку всего без исключения наличного имущества, предъявленного конкретным материальным лицом.

Выборочная — это инвентаризация, при которой проверяются только некоторые (на выборку) ценности у конкретного материально ответственного лица.

В зависимости от основания проведения инвентаризации могут быть плановые и внеплановые. Последние проводятся внезапно, сроки их проведения не должны быть известны материально ответственным лицам. Иногда могут проводится по требованиям ревизора, органов народного контроля, финансовых и следственных органов. Плановые инвентаризации проводятся: продовольственных товаров на складах и базах 2 раза в год, расчетов с финансовыми органами по взносам налогов и других платежей раз в квартал, расчетов с разными дебиторами и кредиторами 2 раза в год.

Необходимая — проводится при смене материально ответственных лиц, после стихийного бедствия, при переоценке материальных ценностей, краже.

Повторная проводится в случае, когда возникли сомнения не только в качестве инвентаризации, но и в том, что материально ответственное лицо знало заранее срок начала инвентаризации и подготовилось к ней.

Контрольно-перепроверочная проводится в период инвентаризации или сразу же после ее окончания. Она охватывает не менее 10% проверенных ценностей.

По частоте или периодичности проведения различают ежесменные, ежемесячные (квартальные, полугодовые) и годовые инвентаризации.

Так, например, ежесменные инвентаризации остатков неиспользованных материалов, наличия полуфабрикатов или продукции осуществляют в ряде производств при передаче смен материально ответственными лицами, при использовании инвентарного метода контроля за использованием материалов, при работе с особо дорогостоящими или опасными продуктами.

Не реже, чем ежеквартально, проводится инвентаризация наличных денежных средств и других ценностей в кассе.

Наиболее обширной и трудоемкой инвентаризацией является годовая. При этой инвентаризации проверяется не только наличие материальных ценностей, но и состояние расчетов с дебиторами, обоснованность сумм созданных резервов и фондов, реальность кредиторской задолженности и других пассивов.

Следует также выделить и рассмотреть текущие и перманентные инвентаризации. Текущие (постоянные) инвентаризации проводятся для выявления фактического расходования сырья и материалов в производстве, проверки полноты поступающих партий материальных ценностей, соответствия действующих норм расхода сырья и материалов на производство отдельных видов продукции их фактическому расходу.

Перманентная (непрерывная) инвентаризация состоит в том, что постоянно действующая инвентаризационная комиссия подвергает проверке в натуре отдельные виды материальных ценностей в то время когда их остаток является минимальным. Такая организация инвентаризации существенно снижает трудоемкость ее проведения и позволяет более оперативно выявлять естественную убыль и потери отдельных видов материальных ценностей. Ведь нередко в практике возникают такие ситуации, когда в натуре материальных ценностей уже нет, а по учету значится их остаток, представляющий собой естественную убыль или недостачу этих ценностей. В условиях бухгалтерского учета на ЭВМ организация перманентной инвентаризации позволяет повысить точность учетно-экономической информации.

studfiles.net

по методу проведения, по назначению, по объему

Под инвентаризацией сегодня понимается ряд организационных мероприятий, проводимых в целях контроля соответствия учетных сведений с фактическим наличием материальных и основных средств, которыми располагает хозяйствующий субъект (ЮЛ, ИП). Ревизионный процесс разделяется по направлениям, но чаще всего это сводное действие, имеющее разовый, ежегодный характер. Следуя потребностям действующих предприятий, требования законодателя и рекомендациям официальных контролирующих ведомствам, руководители организаций нередко организуют внеочередные или внезапные инвентаризации.

Ревизия признается методом бухгалтерского учета, согласно которому поддерживается актуальность сведений, отправляемых в налоговые органы или представляемых по требованию учредителей общества. При обнаружении расхождений всегда принимается решение, вплоть до организации мероприятий, направленных на установление лиц, которые работаю по договорам материальной ответственности.

Какие существуют виды инвентаризации имущества и обязательств организации

В зависимости от того, какое из направлений подвергается проверке, или возникает такая необходимость, выделяют классификацию инвентаризаций:

В зависимости от целей, которые стоят перед инвентаризационной комиссией, принято выделять объем (охват) ревизии, назначение и используемый для проведения метод.

Способ для всех проверок единый – пересчет, взвешивание или измерение контролируемых показателей. Результатом проведения проверочных мероприятий являются может быть:

- Контроль исполнения нормативных требований законодателя;

- Выявление фактического наличия производственных запасов;

- Обнаружение имущества, подлежащего дефектовке;

- Выявление запасов, которые не используются по прямому предназначению. Такие материалы или основные средства подлежат реализации или списанию.

Какие существуют виды инвентаризации имущества и обязательств организации расскажет, в том числе, это видео:

Классификация типов

В бухгалтерском учете принято выделять несколько видов проверок, каждая из которых призвана достичь определенных целей. Они, в первую очередь, определяют уровень ответственности исполнительного руководства:

- Проверка уровня качества ведения учета на предприятии;

- Обеспечение условий для сохранности имущества;

- Упреждение случае хищений, расхождений данных учета (излишки, недостачи) и фактического наличия материальных средств;

- Проверка надлежащих условий хранения активов;

- Соблюдение принципов материальной ответственности;

- Контроль работы бухгалтерии и материально ответственных лиц по вопросам отражения сведений в первичных документах.

Схема типов инвентаризации

Обязательные

- Первый, в обязательно порядке используемый вид инвентаризации, – полная. При такой проверке охватывается максимум направлений. Данные, получение в ходе ревизии, послужат в дальнейшем для формирования отчетных показателей для проверяющих органов, налоговой инспекции. Стандартный срок проведения такой инвентаризации – по состоянию на первое ноября текущего года – перед сдачей готовой отчетности. Ревизии подлежат все типы материальных ценностей, денежные средства в кассе, финансовые обязательства и дебиторская задолженность. Под полную проверку попадает не только собственность предприятия, но и используемое в деятельности арендованные активы, а также средства, находящиеся на хранении.

- Частичная инвентаризация является средством соблюдения интересов руководства и ответа на запросы, поступающие от внешних источников. Такая ревизия может быть проведена в любое время, оформляется решением руководства предприятия. При такой проверке исследуются данные учета по складу, денежные средства и ценности в кассе. В такой инвентаризации обязательно участвуют материально-ответственные лица или работники, их замещающие.

- Крупные компании и корпорации часто применяют практику проведения выборочных ревизий. Такая инвентаризации может быть инициирована одним из учредителей или самими председателем штатной комиссии, главным бухгалтером. Такие ревизии часто обусловлены частотой сдачи отчетности. Если обычная компания делает срез данных ежегодно, то корпорации могут формировать отчеты ежеквартально. Проверка может проводиться под одному из офисов, территориальных подразделений.

- Проверка сплошная проводится по всем объектам и местам учета. Для таких ревизий не нужны планы и запросы, ее может инициировать руководитель. Мероприятие может иметь характер глобального, для его проведения могут привлекаться сразу несколько комиссий.

- В целях обеспечения достоверности бухгалтерского учета в учетной политике устанавливаются плановые ревизии, цель которых – обеспечить бухгалтерию сводом показателей для формирования отчетных данных.

- Внеплановые же инвентаризации всегда внезапны, поводом для их проведения может послужить чрезвычайное происшествие на объекте компании или подозрение в хищении (запрос органов дознания).

Инвентаризация ресурсов, ее особенности и типы описаны в данном видеоролике:

По объему

Полная и частичная виды инвентаризаций – проверки, которые отличаются по охвату проверяемых активов на предприятиях. Объемная проверка требует задействования больших ресурсов. Если для полной инвентаризации привлекаются сотрудники компании, на это время существенно снижается производительность кадров.

Если же для разгрузки используются внешние ресурсы, это влечет увеличение финансовой нагрузки. По этой причине полная инвентаризация обычно приравнивается к годовой, планируется заранее. Частичная ревизия не имеет привязки к планированию, ее можно воспринимать как одно из текущих заданий руководителя.

По методу проведения

Выборочная и сплошная инвентаризации – оба метода используются современными предприятиями. Конечно, выборочная проверка менее трудоемка и может проводиться материально-ответственными лицами на местах, без привлечения специальных комиссий и бухгалтерской группы.

Если же речь идет о сплошной инвентаризации, значит руководство заинтересовано в высокой точности измерения и фиксации рабочих параметров учета. При таких проверках одновременно проводят списание выслуживших материалов и основных средств, их выбраковка или уничтожение (реализация на торгах).

По назначению

Назначением любой инвентаризации, конечно же, является выявление качества учета на предприятии. Никогда нельзя быть уверенным в людях, так как существуют такие понятие как человеческий фактор и специфика деятельности. Нередко к плановым проверкам материально-ответственные лица могут готовиться, подменяя данные в учете или возвращая материальные ценности на место. Внеплановые ревизии упреждают такие случаи.

Контрольная и последующие инвентаризации обычно проводятся согласно запросу проверяющих ведомств. Ставки в этом процессе совершенно иные. Если в текущем процессе предприятия важно выявить случаи недостач или излишков, то не устраненные недостатков перед отчетными мероприятиями могут повлечь административное наказание руководителя или приостановку деятельности предприятия.

Основы инвентаризации, в том числе ее типы, описаны в этом видеоролике:

uriston.com